簿記においては期中に発生する仕訳の他に期末に行う決算整理仕訳があります!

今回はまず決算の流れについて確認し、そこで行われる決算整理仕訳にどのようなものがあるのか概略を解説したいと思います!

今回は第8回目となります!

今日もガンバル!

決算ってなに?

簿記は、「日々の取引の記録」と「もうけや財産状況の集計」のために使われます

「日々の取引の記録」に当たるものがこれまで解説いたしました期中の仕訳となり、決算とは「儲けや財産状況の集計」のことを指します

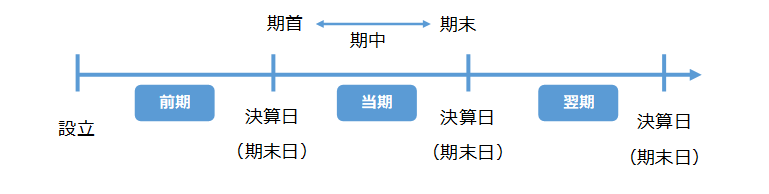

また会社は以下の図に示すように通常1年を区切りとして、その始まりを期首、終わりを期末、その間のことを期中と呼び、期末の時点で決算を行います

決算時においては財務諸表もしくは決算書と呼ばれる損益計算書と貸借対照表の作成を行います

損益計算書については「1年間の企業活動によっていくらもうかったのか?」(収益と費用)が集計され、貸借対照表では「これまでの結果、いったいどのくらいの資産が会社にあるのか?」(資産、負債、純資産)が集計されます

決算整理仕訳

決算時の流れは以下の順になります

- 期中仕訳を集計する

- 決算整理仕訳を行う

- 決算整理仕訳も織り込んで再集計を行う

- 財務諸表(損益計算書、貸借対照表)を作成し世間に公表する

期中の仕訳を集計する

期中の仕訳を集計することは、試算表(T/B:Trial Balance)の作成と同義となります

試算表は勘定科目ごとに集計した表のことです

特に決算整理仕訳前に集計された試算表のことを決算整理前試算表と呼びます

決算整理仕訳を行う

以下の10種類の仕訳が簿記3級で問われる決算整理仕訳となります

各項目につきましては次回以降で解説したいと思います

- 現金過不足の精算

- 当座預金のマイナス残高の借入金への振り替え

- 残った郵便切手や収入印紙などの貯蔵品への振り替え

- 未払い・前払い・未収・前受けの経過勘定への振り替え

- 固定資産の減価償却

- 貸倒引当金の繰り入れ

- 売上原価の計算

- 損益振替

- 消費税の計上

- 法人税等の計上

決算整理仕訳も織り込んで再集計を行う

決算整理前試算表に決算整理仕訳の内容を織り込んで再集計を行います

この際に作成される試算表のことを決算整理後試算表と呼びます

財務諸表(損益計算書、貸借対照表)を作成し世間に公表する

作成した試算表をもとに精算表に記入を行い損益計算書と貸借対照表を作成します

詳しい内容については次回以降で解説したいと思います

前回・次回の内容紹介

前回は「純資産」に関する解説をしております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture07/

次回は「決算整理仕訳①」に関する解説をしております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture09/

簿記3級試験の受験情報

受験情報につきましては以下の記事にて解説をしております!

スケジュールに合わせた目標設定が大事!

https://nishipyon-blog.com/explanation_of_bookkeepinng_grade_3/

簿記の活用方法

簿記の知識を有効活用する方法については以下の記事にて解説をしておりますので、ご興味がありましたら参照いただけますと幸いです!

https://nishipyon-blog.com/boki20210227/

参考動画のご紹介

下記のyoutube動画を参考にさせていただいておりますので、ご興味のある方はご参照くださいm(_ _)m

コメント