簿記3級試験の対策として勉強する内容について順を追っておさらいしていきたいと思います!

独学で勉強される方などに参照いただけますと幸いです!

今回は第4回目となります!

商品売買の仕訳

商品売買とは企業の最も基本的な活動です

簿記3級では商品の売買については三分法、商品以外の売買については分記法が用いられます

また取引の対象が商品かどうかで「買掛金」や「売掛金」など使用される勘定科目が使い分けられます

事務用品のツケ払いは未払金 ⇒ 対象が商品以外のため

| 消耗品費 2,000 | 未払金 2,000 |

| (費用の増加) | (負債の増加) |

商品のツケ払いは買掛金 ⇒ 対象が商品のため

| 仕入 10,000 | 買掛金 10,000 |

| (費用の増加) | (負債の増加) |

三分法と分記法

三分法の説明

三分法では商品の売り買いや決算時の仕訳の際に「仕入(費用)」「売上(収益)」「繰越商品(資産)」の3つの勘定科目が用いられます

特に期中では仕入と売上が頻繁に用いられ、期末の決算期に繰越商品の仕訳が発生します

三分法では期中の仕入と売上の仕訳が次に説明する分記法よりも簡単になる一方で、売上が発生した時点では儲けがいくらか分からないという特徴があります

この儲けについては期末の決算時にまとめて集計する流れとなります

ちなみに企業会計においては損益計算を行うための時間的な区切りとして会計期間というものが設定されており、この会計期間の開始日を「期首」、終了日を「期末」、この間の期間を「期中」という言葉で呼びます

分記法の説明

試験では扱われませんが一般的には商品売買においても分記法が用いられることがあります

分記法では三分法で説明しました「仕入」「売上」といった勘定科目は使わずに「商品」や「商品売買益」という勘定科目を使用します

分記法のメリットとしては売上げが発生した時点でいくらの儲けがあるのかすぐに把握できるという点です

デメリットとしては売上が発生するたびに商品の仕入時の値段を毎回調べなければならず面倒になる点になります

商品の売買が企業のメインの活動となり、どうしても仕訳の回数が増えるため現実的には簡略的に仕訳のできる三分法を用いる企業が多数となります

分記法を用いた商品の売買仕訳の例は以下の通りとなります

(商品の仕入れ時)

| 商品 30,000 | 現金 30,000 |

| (資産の増加) | (資産の減少) |

(商品の売上げ時)

| 現金 50,000 | 商品 商品売買益 | 30,000 20,000 |

| (資産の増加) | (資産の減少) (収益の増加) |

仕入の仕訳

「仕入」とは販売するための商品をメーカーや卸売業者から購入する際に使用する勘定科目で借方(左側)の費用の分類となります

現金で支払う場合

仕入れの代金を「現金」で支払う場合の仕訳は以下のようになります

| 仕入 20,000 | 現金 20,000 |

| (費用の増加) | (資産の減少) |

買掛金の発生と支払い

代金を掛け払い(後払い)する場合には「買掛金(負債)」という勘定科目を用います

後日、支払いを行うことで買掛金がなくなります

| 仕入 20,000 | 買掛金 20,000 |

| (費用の増加) | (負債の増加) |

| 買掛金 20,000 | 現金 20,000 |

| (負債の減少) | (資産の減少) |

前払金の発生と支払い

「前払金」とは商品を受け取る前に手付金や内金として支払うお金のことで、借方(左側)の資産の分類となります

仕訳は以下のような流れとなります

| 前払金 10,000 | 現金 10,000 |

| (資産の増加) | (資産の減少) |

| 仕入 20,000 | 現金 前払金 | 10,000 10,000 |

| (費用の増加) | (資産の減少) |

売上の仕訳

「売上」とは商品を販売した際に使う勘定科目となり貸方(右側)の収益の分類となります

現金で受け取る場合

販売した代金を「現金」で受取る場合の仕訳は以下のようになります

| 現金 40,000 | 売上 40,000 |

| (資産の増加) | (収益の増加) |

売掛金の発生と回収

代金を掛け払い(後払い)で販売する際は「売掛金(資産)」という勘定科目を用います

後日、支払いを受け取ることで売掛金がなくなります

| 売掛金 40,000 | 売上 40,000 |

| (資産の増加) | (収益の増加) |

| 現金 40,000 | 売掛金 40,000 |

| (資産の増加) | (資産の減少) |

前受金の発生と回収

「前受金」とは商品を販売する前に手付金や内金として受け取ったお金のことで、貸方(右側)の負債の分類となります

仕訳は以下のような流れとなります

| 現金 10,000 | 前受金 10,000 |

| (資産の増加) | (負債の増加) |

| 現金 前受金 | 10,000 10,000 | 売上 | 20,000 |

| (資産の増加) (負債の減少) | (収益の増加) |

クレジット売掛金

商品販売時に顧客がクレジットカードを使用するとクレジットカード会社(信販会社)から支払いを受ける流れになります

このような取引の際には「クレジット売掛金(資産)」の勘定科目を使用します

簿記3級では比較的最近テストで問われるようになりました

代金がクレジットカード払いの場合は、カード会社が手数料をもらうため販売店側への支払いの際は手数料が差し引かれた金額となります

このカード会社に支払う手数料のことを「支払手数料(費用)」と呼びます

消費者側としては現金を持ち歩く必要がない点がメリットですが、手数料を支払ってでもお店側が導入するメリットとしては現金の手持ちがない顧客にも売れるとか海外からの観光客などはクレジット払いが多いのでこうしたインバウンド需要を狙うなどして機会損失を防ぐという点かと思います

仕訳は以下のような流れとなります(クレジット会社への手数料は3%とし、クレジット売掛金は当座預金口座に振り込まれるとする)

| クレジット売掛金 支払手数料 | 19,400 600 | 売上 | 20,000 |

| (資産の増加) (費用の増加) | (収益の増加) |

| 当座預金 19,400 | クレジット売掛金 19,400 |

| (資産の増加) | (資産の減少) |

仕入および売上の諸掛(しょがかり)

商品の売買の際に仕入や売上以外にかかる運送費や関税などの付随費用のことを諸掛と呼びます

仕入の際に発生した諸掛(仕入諸掛)については仕入の勘定科目に含めて仕訳を行います

一方、売上の際に発生した諸掛(売上諸掛)については発送費など「費用」の勘定科目を使って仕訳を行います

このように仕入と売上によって諸掛の扱い方が異なりますので注意が必要です!

例1)商品を20,000円で購入し、受取り時に運賃2,000円と合わせて現金で支払った

| 仕入 22,000 | 現金 22,000 |

| (費用の増加) | (資産の減少) |

例2)商品を30,000円で販売し、発送時の運賃2,000円を現金で支払った

| 売掛金 発送費 | 30,000 2,000 | 売上 現金 | 30,000 2,000 |

| (資産の増加) (費用の増加) | (収益の増加) (資産の減少) |

仕入および売上の返品

商品に不備がある場合や顧客都合により商品が戻ってくることを返品と呼びます

仕入や売上の仕訳を行った後で返品が発生した場合は、元の仕訳を取り消すための反対仕訳を行います

最初に仕訳を行った借方(左側)と貸方(右側)の勘定科目を逆にして仕訳を行うため逆仕訳とも呼びます

例3)単価2,000円の商品を10個購入し20,000円を現金で支払った

| 仕入 20,000 | 現金 20,000 |

| (費用の増加) | (資産の減少) |

例4)先日、単価2,000円の商品を10個購入したが、その内2個が不良品だったため返品した

| 現金 4,000 | 仕入 4,000 |

| (資産の増加) | (費用の減少) |

例3)単価3,000円の商品を10個を掛けで販売した

| 売掛金 30,000 | 売上 30,000 |

| (資産の増加) | (収益の増加) |

例3)先日、単価3,000円の商品10個を掛けで販売したが、その内3個が品違いのため返品された

| 売上 9,000 | 売掛金 9,000 |

| (収益の減少) | (資産の減少) |

売上原価

売上原価とは?

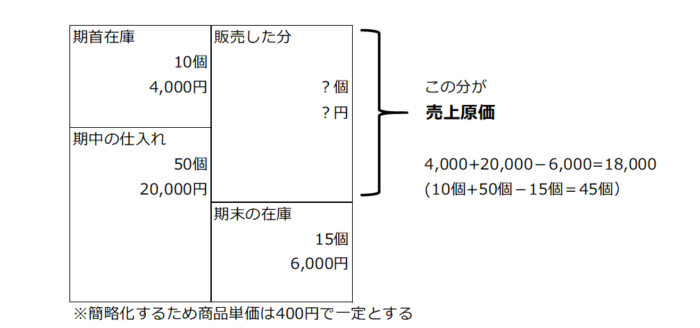

販売した商品の仕入金額のことを売上原価と呼びます

三分法の場合、この売上原価を求め売上の合計である売上高から差し引くことでもうけである利益(売上総利益)がいくらになるのかが分かります

売上原価を求める上で重要となってくるのが、販売せず在庫として残っている商品(繰越商品の勘定科目を使います)の扱いです!

売上原価を計算するにあたっては、当期に購入した仕入れ分と期首および期末の在庫である繰越商品を 決算時に適切に処理する必要があります

期首時点の在庫数 + 期中の仕入れ数 - 期末時点の在庫数 = 当期の販売数

これを仕訳の上ではどのように処理するかと言うと決算時の手順としては、

- 期首時点で残っていた在庫分を繰越商品から仕入の勘定に仕訳を行う

- 期末時点で残っている仕入れ分を仕入から繰越商品に仕訳を行う

| 仕入 4,000 | 繰越商品 4,000 |

| (費用の増加) | (資産の減少) |

| 繰越商品 6,000 | 仕入 6,000 |

| (資産の増加) | (費用の減少) |

こうすることで決算整理後の販売した分の仕入のトータルは、

期中仕入分 20,000円+期首分4,000-期末分6,000=18,000円 ⇐売上原価

となります

この仕訳の手順については語呂合わせで「しーくりくりしー」という覚え方が一般的です

| (仕) | (繰) ⇒ しーくり |

| (繰) | (仕) ⇒ くりしー |

先入先出法とは?

上記の売上原価を求める例では商品の仕入れ時の単価を一定としましたが、一般的には商品を仕入れするタイミングによって商品の単価が変化すると考えます

先入先出法とは先に仕入れた商品を先に出庫すると考え、販売した商品の単価を決める方法です

例えば以下のような商品売買があったと仮定します

| 5月1日 | 単価400円で商品を20個仕入れた |

| 5月8日 | 単価490円で商品を10個仕入れた |

| 5月15日 | 商品を10個販売した |

ここで5月15日に販売した商品の仕入れ値を求める際に先入先出法では先に仕入れした単価400円のもの20個のうち10個が出庫されたと考えます

移動平均法とは

移動平均法とは出庫する商品の単価は同じと考え、平均単価を販売した商品の単価とする方法です

上の例と同じ場合を考えますと5月15日に販売した商品の仕入れ値を求める際に移動平均法では平均値で考えるため

(400円×20個 + 490円×10個)÷ 30個 = 430円

とし単価430円となります

前回・次回の内容紹介

前回は簿記の勘定科目の「預金」に関する解説をしております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture03/

次回は簿記の勘定科目の「手形と電子記録債権」に関する解説をしております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture05/

簿記3級試験の受験情報

受験情報につきましては以下の記事にて解説をしております!

https://nishipyon-blog.com/explanation_of_bookkeepinng_grade_3/

簿記の活用方法

簿記の知識を有効活用する方法については以下の記事にて解説をしておりますので、ご興味がありましたら参照いただけますと幸いです!

https://nishipyon-blog.com/boki20210227/

参考動画のご紹介

下記のyoutube動画を参考にさせていただいておりますので、ご興味のある方はご参照くださいm(_ _)m

コメント