簿記3級試験の対策として勉強する内容について順を追っておさらいしていきたいと思います!

独学で勉強される方などに参照いただけますと幸いです!

今回は第1回目となります!

簿記の目的

簿記とは帳簿記入の略であり、企業活動における取引の記録をつけることです

経済活動を行った結果であるもうけと財産状況の集計を行うための手法として用いられます

特に日商簿記3級は株式会社や商店などの企業を前提とした内容で商工会議所のホームページによると以下のように定義されております

業種・職種にかかわらずビジネスパーソンが身に付けておくべき「必須の基本知識」として、多くの企業から評価される資格

基本的な商業簿記を修得し、小規模企業における企業活動や会計実務を踏まえ、経理関連書類の適切な処理を行うために求められるレベル

簿記3級の位置付け

簿記とは会計学という学問体系の一部であると捉えられます

会計学は以下3項目から成り立ちます

- 企業活動における日々の取引を仕訳として帳簿に記録

- 株主、銀行、税務署といったステークホルダーなどへ報告するための決算書を作成

- 企業内での管理に利用(管理会計)

簿記では1~2の内容を扱い、1で行った仕訳を集計すると2の決算書が完成するといった流れになります

複式簿記について

企業では活動状況を対外的に公表する義務があり、報告内容については共通のルールが適用されます

これにより銀行や株主などは同じ指標を用いて企業を比較・評価することができます

この際に用いられるルールが複式簿記です

複式簿記では個々の仕訳の記録や決算書を左右の2項目に分け記し、左側を借方(かりかた)、右側を貸方(かしかた)と呼びます

覚えかたとしては、かりかたの「り」が左に払っているから左側、かしかたの「し」が右に払っているから右側だと覚えれば良いとされています

借方、貸方の名前の由来につきましては以下のページにまとめましたので、ご興味のある方はご参照ください

https://nishipyon-blog.com/debit_and_credit/

勘定科目の5分類について

簿記において取引を記録する方法が仕訳となり、仕訳の内容は勘定科目と金額がセットになって記述されます

勘定科目は取引内容をカテゴリーごとに分類した名称です

この勘定科目は、その性質により以下の5つに分けられます

| 資産 | 現金、商品、建物など 会社の財産となるもの |

| 負債 | 借入金、未払金など 支払い義務のあるもの |

| 純資産 | 資本金などの企業が積み上げてきた最終的に会社に残る財産、 資産と負債の差額となる |

| 収益 | 会社が受け取る売上・収入、 利益に対してプラスとなる要素 |

| 費用 | 会社が支払う経費・支出、 利益に対してマイナスとなる要素 |

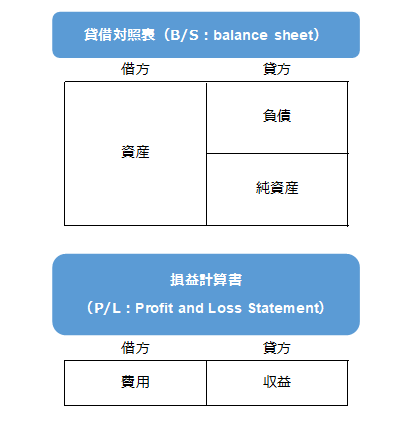

この5つの分類のうち資産・負債・純資産は貸借対照表に記載されます

この3つの関係式は、

資産 = 負債 + 純資産

と表され、資産は左側の借方、負債と純資産は右側の貸方に記入されます

収益と費用の2つにつきましては損益計算書に記載されます

また勘定科目にはホームポジションが決められており、各勘定科目が増加する際はホームポジション側に記入し、減少する場合は反対側に記入します

仕訳を行う理由

仕訳を使う大きな理由は、一定のルールを用いることで記述をコンパクトにでき簡略化できるという点です

仕訳の例は以下の通りとなり、左側と右側で合計金額は一致します

| 現金 1,000 | 売上 1,000 |

| (資産の増加) | (収益の増加) |

| 水道光熱費 500 | 現金 500 |

| (費用の増加) | (資産の減少) |

| 備品 20,000 | 現金 10,000 未払金 10,000 |

| (資産の増加) | (資産の減少) (負債の増加) |

決算時など集計する際に同じ勘定科目のグループでまとめることで損益計算書や貸借対照表が作成できますので、「どれだけ儲かったの?」や「資産や借入金の状況は?」などが把握しやすくなります

次回の内容紹介

次回は簿記の勘定科目の「現金」に関する解説をしております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture02/

簿記3級試験の受験情報

受験情報につきましては以下の記事にて解説をしております!

https://nishipyon-blog.com/explanation_of_bookkeepinng_grade_3/

簿記の活用方法

簿記の知識を有効活用する方法については以下の記事にて解説をしておりますので、ご興味がありましたら参照いただけますと幸いです!

https://nishipyon-blog.com/boki20210227/

参考動画のご紹介

下記のyoutube動画を参考にさせていただいておりますので、ご興味のある方はご参照くださいm(_ _)m

コメント