簿記3級試験の対策として勉強する内容について順を追っておさらいしていきたいと思います!

独学で勉強される方などに参照いただけますと幸いです!

今回は第5回目となります!

今日もガンバル!

約束手形

約束手形は小切手と同様に代金の支払いに使用することができます

小切手との違いは、現金化できるまでの期日が小切手の場合は受け取ってからすぐに決済できるのに対し、手形の場合は一般的に30日~120日ほどとなり比較的長期間になるという点です

この代金確定日から支払い日までの日数のことを「支払いサイト」と呼びます

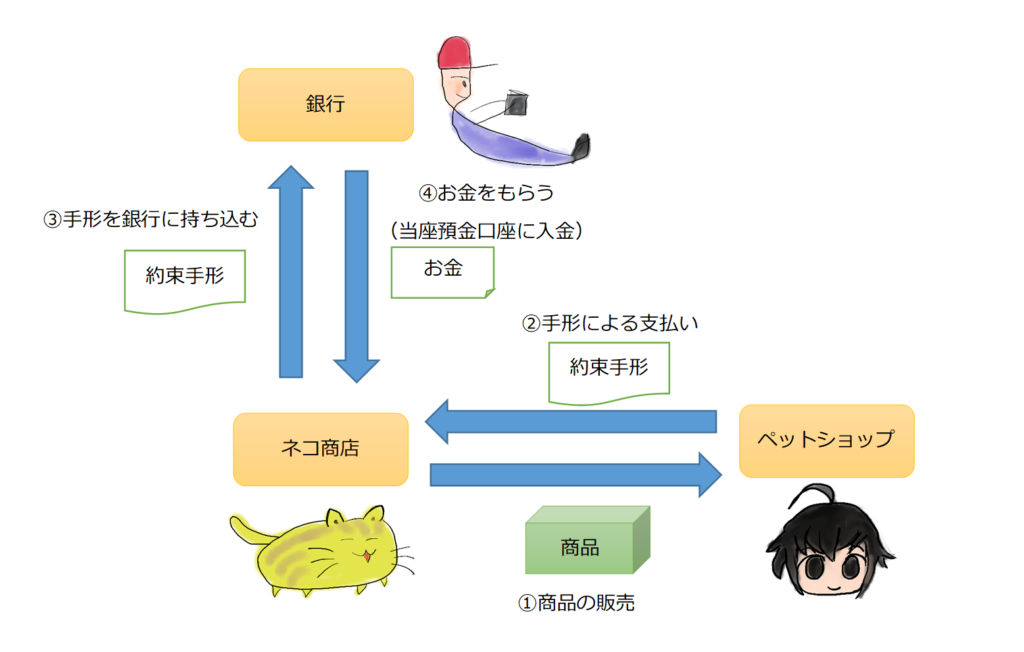

約束手形を使った取引の流れは以下の図のようになります

支払手形の仕訳について

商品の購入時に支払方法として使う約束手形については「支払手形(負債)」の勘定科目を使用します

仕訳の例は以下のようになります

(商品の仕入れ時)⇒ 上図の①②の取引の購入側

| 仕入 20,000 | 支払手形 20,000 |

| (費用の増加) | (負債の増加) |

(支払手形の決済時)⇒ 上図の③④の取引

| 支払手形 20,000 | 当座預金 20,000 |

| (負債の減少) | (資産の減少) |

受取手形の仕訳について

商品の販売時に代金回収方法として約束手形を受け取った場合は「受取手形(資産)」の勘定科目を使用します

仕訳の例は以下のようになります

(商品の販売時)⇒ 上図の①②の取引

| 受取手形 20,000 | 売上 20,000 |

| (資産の増加) | (収益の増加) |

(受取手形の決済時)⇒ 上図の③④の取引

| 当座預金 20,000 | 受取手形 20,000 |

| (資産の増加) | (資産の減少) |

用語の整理

約束手形の仕訳に関する用語を整理すると以下の通りなります

| 約束手形 | 支払期日に記載された金額を支払うことを約束した証書のこと |

| 手形の振出し | 手形を作成し支払先である相手に渡すこと |

| 振出人 | 約束手形を作成し相手に渡す側の企業、人 |

| 受取人 | 約束手形を受け取る側の企業、人 |

| 支払期日 | 手形に記載された支払い日、期日になると振出人の口座から 受取人の口座に現金が移動する |

| 決済 | 期日に振出人の口座から受取人の口座に現金が移動すること |

電子記録債権・電子記録債務

電子記録債権(でんさい)とは売掛金などの回収を電子化しインターネットで取引できるようにした仕組みのことで全銀電子債権ネットワークなどで電子記録として記録され、譲渡などできる債権となります

ペーパーレスのため書類の作成や手形作成の際に必要となる収入印紙の貼付が不要となり業務が簡便化される他に、証書の保管コストや盗難・紛失といったリスク低減などのメリットがあり、最近では手形による決済の代わりに電子記録債権を使う企業が増えてきました

この流れを受けて簿記3級試験でもテーマとして扱われるようになりました

電子記録債権の仕訳について

商品の販売代金や売掛金の回収を電子記録で行う場合は「電子記録債権(資産)」の勘定科目を使用します

仕訳の例は以下のようになります

(商品の販売時)

| 売掛金 30,000 | 売上 30,000 |

| (資産の増加) | (収益の増加) |

(電子記録債権の発生時)

| 電子記録債権 30,000 | 売掛金 30,000 |

| (資産の増加) | (資産の減少) |

(電子記録債権の入金時)

| 当座預金 30,000 | 電子記録債権 30,000 |

| (資産の増加) | (資産の減少) |

電子記録債務の仕訳について

商品の購入代金や買掛金の支払いを電子記録で行う場合は「電子記録債務(負債)」の勘定科目を使用します

仕訳の例は以下のようになります

(商品の購入時)

| 仕入 30,000 | 買掛金 30,000 |

| (費用の増加) | (負債の増加) |

(電子記録債務の発生時)

| 買掛金 30,000 | 電子記録債務 30,000 |

| (負債の減少) | (負債の増加) |

(電子記録債権の入金時)

| 電子記録債務 30,000 | 当座預金 30,000 |

| (負債の減少) | (資産の減少) |

貸付・借入

企業は資金に余裕がある場合には他の企業や銀行などにお金を貸し付けることがあります

お金を貸した場合には対価として利息がもらえますので、お金を遊ばせておくくらいなら誰かに貸した方が得ということになります

逆に資金繰りに困った場合などは他の企業や銀行などからお金を借りる場合もあります

簿記においては、こうした金銭の貸し借りが発生した際に他の勘定科目と見分けがつくように「貸付金(資産)」と「借入金(負債)」の勘定科目を用いて仕訳を行います

貸付金の仕訳について

相手にお金を貸した際に用いるのが「貸付金(資産)」の勘定科目になります

また、お金を貸した対価として受け取る利息を「受取利息(収益)」の勘定科目で仕訳します

(お金を貸した時)

| 貸付金 10,000 | 現金 10,000 |

| (資産の増加) | (資産の減少) |

(貸付金の回収時)

| 現金 10,000 | 貸付金 10,000 |

| (資産の増加) | (資産の減少) |

(利息の受け取り時)

| 現金 500 | 受取利息 500 |

| (資産の増加) | (収益の増加) |

借入金の仕訳について

相手からお金を借りた際に用いるのが「借入金(負債)」の勘定科目になります

また、お金を借りた対価として支払う利息を「支払利息(費用)」の勘定科目で仕訳します

(お金を借りた時)

| 現金 10,000 | 借入金 10,000 |

| (資産の増加) | (負債の増加) |

(借入金の返済時)

| 借入金 10,000 | 現金 10,000 |

| (負債の減少) | (資産の減少) |

(利息の支払い時)

| 支払利息 500 | 現金 500 |

| (費用の増加) | (資産の減少) |

手形貸付金と手形借入金の仕訳について

お金の貸し借りの際に通常の借用証書ではなく約束手形を使用することがあります

このような場合は、「手形貸付金(資産)」や「手形借入金(負債)」の勘定科目で仕訳を行います

(お金を貸し約束手形を受け取った時)

| 手形貸付金 10,000 | 現金 10,000 |

| (資産の増加) | (資産の減少) |

(手形貸付金の回収時)

| 現金 10,000 | 手形貸付金 10,000 |

| (資産の増加) | (資産の減少) |

(お金を借り約束手形を渡した時)

| 現金 10,000 | 手形借入金 10,000 |

| (資産の増加) | (負債の増加) |

(手形借入金の返済時)

| 手形借入金 10,000 | 現金 10,000 |

| (負債の減少) | (資産の減少) |

前回・次回の内容紹介

前回は簿記の勘定科目の「商品売買」に関する解説をしております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture04/

次回は「固定資産と経費、その他の仕訳」について解説しております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture06/

簿記3級試験の受験情報

受験情報につきましては以下の記事にて解説をしております!

スケジュールに合わせた目標設定が大事!

https://nishipyon-blog.com/explanation_of_bookkeepinng_grade_3/

簿記の活用方法

簿記の知識を有効活用する方法については以下の記事にて解説をしておりますので、ご興味がありましたら参照いただけますと幸いです!

https://nishipyon-blog.com/boki20210227/

参考動画のご紹介

下記のyoutube動画を参考にさせていただいておりますので、ご興味のある方はご参照くださいm(_ _)m

コメント