今回は今までに学習してきた仕訳や勘定科目の残高などを記録する「帳簿」について考えたいと思います!

種類が多く最初は何を覚えれば良いか分かりづらい内容ではありますが、全体的な流れとこれまでに覚えた仕訳との関係を理解できれば、それほど難しい内容ではありません!

今回は全体の解説では第16回目となります!

今日もガンバル!

帳簿の種類について

これまでみてきた仕訳は「仕訳帳」に記録されます!

ただし仕訳のみですと例えば売掛金や買掛金、受取手形の期日や相手がだれか?などが分からなくなってしまいます

また固定資産を取得した際も取得した建物や設備、備品といった項目や耐用年数などの情報も仕訳だけでは記録できません

そこで、これらの必要な情報を記録するために仕訳以外についても「会計帳簿(帳簿)」が作成され内容が記録されます!

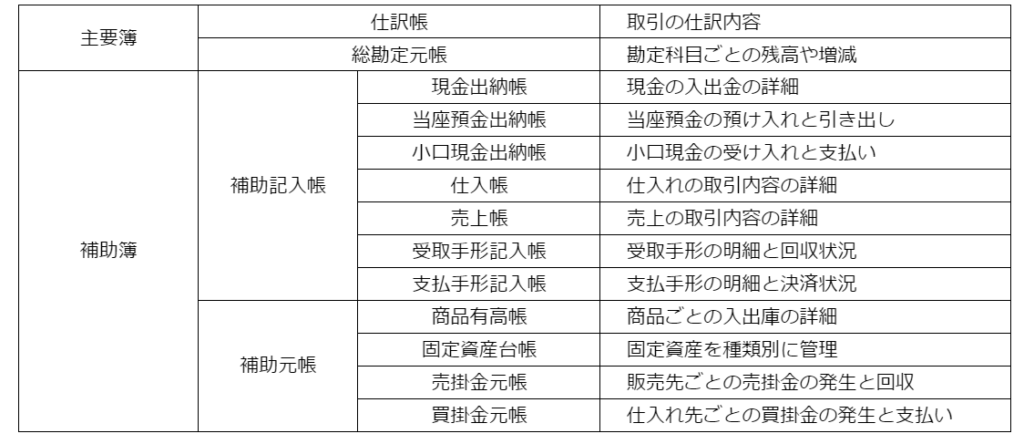

この帳簿は主要簿と補助簿の2種類が存在します

主要簿は必ず作成する必要がある帳簿のことで、日々の仕訳内容を記録する仕訳帳と勘定科目ごとの残高を記録する総勘定元帳があります

補助簿については必要に応じて作成する帳簿であり、取引の詳細な内容を記録する目的で作成されます

試験で問われる内容は単純な記入作業となりますので、これまでに習った仕訳などの内容を理解していれば問題なく解くことができます!

帳簿の種類としては以下のものが挙げられます

主要簿の記帳

次に仕訳帳と総勘定元帳への記帳について考えてみます!

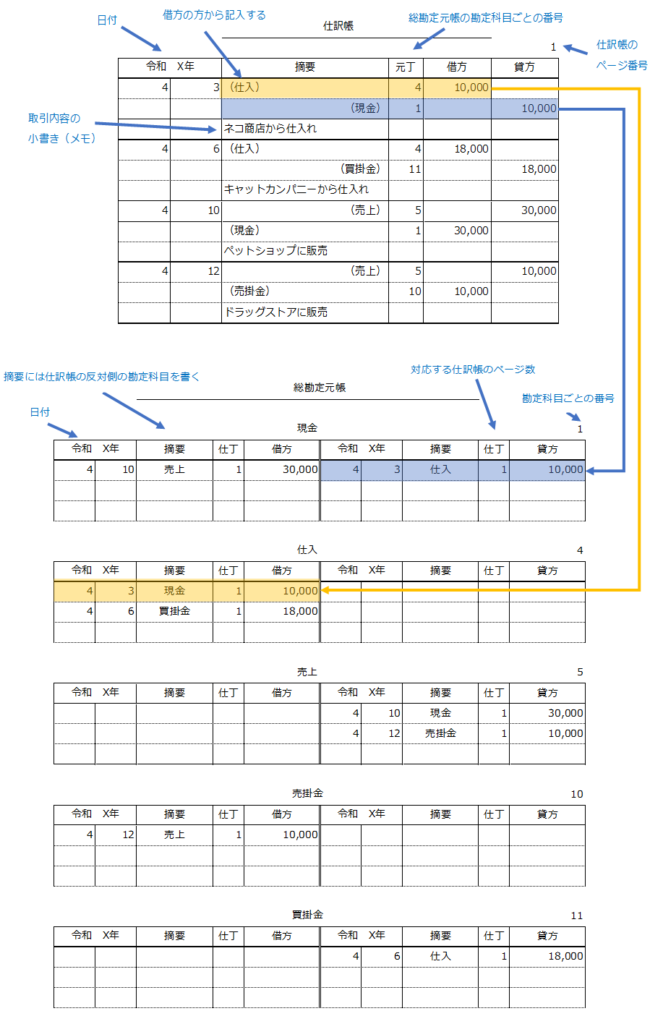

仮に以下のような取引があったものとすると

4月3日 ネコ商店からキャットフードMを1個500円で20個を仕入れ現金で支払った

4月6日 キャットカンパニーよりキャットフードMを1個600円で30個を掛けで仕入れた

4月10日 ペットショップにキャットフードMを1個1,000円で30個販売し現金で支払われた

4月12日 ドラッグストアにキャットフードMを1個1,000円で10個を掛けで販売した

帳簿への記入は以下のようになります

上の例のように仕訳帳にはこれまで学習してきた仕訳の他に日付や取引内容のメモ書き(小書き)も併せて記入します

総勘定元帳には勘定科目ごとの増減が記録され、仕訳帳の記載内容が書き写されます(転記と呼びます)

試験問題では上記のような総勘定元帳の簡略版であるT字勘定(Tフォーム)が使われますので、そちらの書き方についても覚えておくとよいと思います!

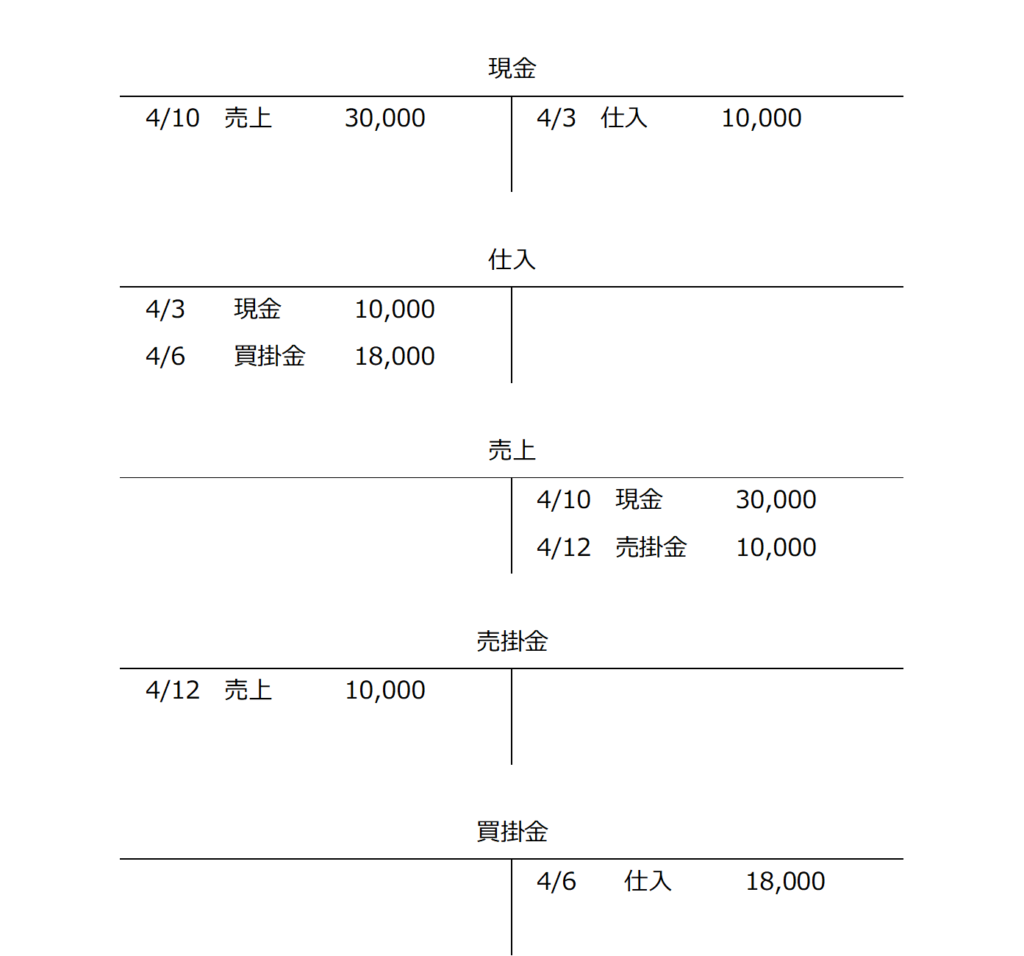

以下がT字勘定の記入例です

前回・次回の内容紹介

前回は「繰越利益剰余金の配当」に関する解説をしております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture15/

次回も引き続き「帳簿(補助簿)」に関する解説を進めたいと思います!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture17/

簿記3級試験の受験情報

受験情報につきましては以下の記事にて解説をしております!

スケジュールに合わせた目標設定が大事!

https://nishipyon-blog.com/explanation_of_bookkeepinng_grade_3/

簿記の活用方法

簿記の知識を有効活用する方法については以下の記事にて解説をしておりますので、ご興味がありましたら参照いただけますと幸いです!

https://nishipyon-blog.com/boki20210227/

参考動画のご紹介

下記のyoutube動画を参考にさせていただいておりますので、ご興味のある方はご参照くださいm(_ _)m

コメント