今回は税金に関する仕訳内容の解説を進めたいと思います!

簿記3級で扱う税金としては法人税等、消費税、固定資産税、印紙税などが挙げられます!

これらは

- モノを購入・消費するとかかる税金 ⇒ 消費税、不動産取得税

- モノを所有・利用しているとかかる税金 ⇒ 自動車税、固定資産税

- もうけに対してかかる税金 ⇒ 法人税等、所得税

に分類できます

仕訳自体は用いる勘定科目さえ覚えてしまえば比較的簡単にできます!

今回は全体の解説では第14回目となります!

今日もガンバル!

法人税等の仕訳

法人税等には法人税、住民税、事業税などが含まれます

会社は毎期の利益に応じこれらの税金を納付する義務があります

支払う法人税等の計算は、

法人税等 = 税引前当期純利益 × 実効税率

となり、決算整理仕訳で計算した「損益」の勘定科目(利益と費用を集計し算出)が上の式の税引前当期純利益ということになります!

前回仕訳を行った「繰越利益剰余金(純資産)」については本来は「損益」をそのまま振り替えるのではなく、法人税等を差し引いた税引後当期純利益が該当します

仕訳の例は以下のようになります

(3/31の決算において損益の残高が2,000,000円となった 実効税率は40%である)

| 法人税等 800,000 | 未払法人税等 800,000 |

| (費用の増加) | (負債の増加) |

このように決算時において確定させた法人税等の金額に対し、まだ納税は行っていないため「未払法人税等(負債)」の勘定科目によって仕訳をしておきます

法人税等は原則として決算日より2ヶ月以内に納税する決まりとなっておりますので、3/31が決算日の場合は~5/31までに納税を行う義務があります

(上記で確定させた法人税等について5/20に現金にて納税を行った)

| 未払法人税等 800,000 | 現金 800,000 |

| (負債の減少) | (資産の減少) |

上の例のように会社設立後の1年目であれば決算日にまとめて法人税等の確定を行いますが、2年目以降の場合は期中において暫定的な金額で法人税等を前払いする中間納付を行う必要があります

この中間納付を行った際に出てくる勘定科目が「仮払法人税等(資産)」となります

中間納付の際の金額については、

- 前年度に支払った法人税等の金額の半分

- 当期の6ヶ月分の仮決算を行い算出した金額

のいずれかを用います

実務上は1の方が簡単に計算できますので、こちらを採用する企業が多いものと思われます

仕訳の例は以下のようになります

(11/28に法人税等の中間納付として前年支払った法人税等の半額400,000円を小切手を振り出し納付した)

| 仮払法人税等 400,000 | 当座預金 400,000 |

| (資産の増加) | (資産の減少) |

(3/31の決算において損益の残高が3,000,000円となった 実効税率は40%である 中間納付時に400,000円を納税済みである)

| 法人税等 1,200,000 | 仮払法人税等 未払法人税等 | 400,000 800,000 |

| (費用の増加) | (資産の減少) (負債の増加) |

このように利益にかかる税金については自分で利益を算出し納める税金の申告を行います

これを確定申告と呼びます

消費税の仕訳

消費税はモノを売買したり、サービスの提供時などに発生する税金です

モノを買った際には消費税を支払い、逆にものを売った際には消費税を受け取ることとなります

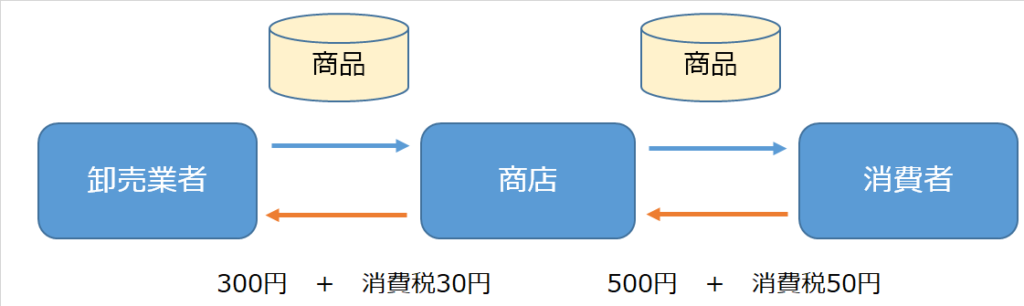

消費税率を10%とすると上図のように商店は卸売業者より購入時に商品300円に対し30円の消費税を支払い、消費者に商品を500円で販売する際は50円の消費税を受け取っています

この例では商店は預かった消費税50円と支払った消費税30円の差額である20円について税務署に収める必要があります

このように税負担者と納税者が異なる税金の形態を「間接税」と呼びます

仕訳を行う際は預かった消費税については「仮受消費税(負債)」、支払った消費税については「仮払消費税(資産)」の勘定科目を用います

決算時に受け取った消費税が支払った消費税よりも多い場合は「未払消費税(負債)」の勘定科目を用いて差額分の仕訳を行います

仕訳の例は以下のようになります

(商品300円の仕入れの際に消費税と合わせて現金で支払いを行った 消費税率は10%とする)

| 仕入 仮払消費税 | 300 30 | 現金 330 |

| (費用の増加) (資産の増加) | (資産の減少) |

(商品を500円で販売し消費税と合わせて現金で代金を受け取った 消費税率は10%とする)

| 現金 550 | 売上 仮受消費税 | 500 50 |

| (資産の増加) | (収益の増加) (負債の増加) |

(決算時に消費税の納付額を計算し確定した)

| 仮受消費税 50 | 仮払消費税 未払消費税 | 30 20 |

| (負債の減少) | (資産の減少) (負債の増加) |

(前期分の消費税について税務署に現金で納付した)

| 未払消費税 20 | 現金 20 |

| (負債の減少) | (資産の減少) |

固定資産税・印紙税・不動産取得税

固定資産税、印紙税などの支払い時には「租税公課(費用)」の勘定科目を用いて仕訳を行います

租税とは国税や地方税などの税金のことで、公課とは国や地方公共団体への交付金や会費などの公的な課金のことを意味します

| 固定資産税 | :建物や土地といった不動産を所有している場合に支払う税金のこと |

| 印紙税 | :手形や領収書など特定の文章にかかる税金のこと |

| 不動産取得税 | :建物や土地を購入した際にかかる税金のこと |

仕訳の例は以下のようになります

(固定資産税100,000円について当座預金より支払いを行った)

| 租税公課 100,000 | 当座預金 100,000 |

| (費用の増加) | (資産の減少) |

(200円の収入印紙を現金で購入し領収書に貼付した)

| 租税公課 200 | 現金 200 |

| (費用の増加) | (資産の減少) |

不動産取得税については原則的な処理としては取得原価含めることになりますが、費用として租税公課を使って処理することも認められています

試験では問題文の指示に従って仕訳を行うこととなります

(5,000,000円の土地を購入し不動産取得税と合わせて当座預金より支払った 不動産取得税の税率は3%とし取得原価に含めて処理を行う)

| 土地 5,150,000 | 当座預金 5,150,000 |

| (資産の増加) | (資産の減少) |

(5,000,000円の土地を購入し不動産取得税と合わせて当座預金より支払った 不動産取得税の税率は3%とし租税公課にて処理を行う)

| 土地 租税公課 | 5,000,000 150,000 | 当座預金 5,150,000 |

| (資産の増加) (費用の増加) | (資産の減少) |

前回・次回の内容紹介

前回は「決算整理仕訳⑤ 売上原価の算定と損益振替」に関する解説をしております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture13/

次回は「繰越利益剰余金の配当」に関する解説となります!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture15/

簿記3級試験の受験情報

受験情報につきましては以下の記事にて解説をしております!

スケジュールに合わせた目標設定が大事!

https://nishipyon-blog.com/explanation_of_bookkeepinng_grade_3/

簿記の活用方法

簿記の知識を有効活用する方法については以下の記事にて解説をしておりますので、ご興味がありましたら参照いただけますと幸いです!

https://nishipyon-blog.com/boki20210227/

参考動画のご紹介

下記のyoutube動画を参考にさせていただいておりますので、ご興味のある方はご参照くださいm(_ _)m

コメント