簿記においては期中に発生する仕訳の他に期末に行う決算整理仕訳があります!

前回は決算整理仕訳④貸倒引当金について解説しましたが、今回は決算整理仕訳5回の内の5回目となります

今回は売上原価と損益振替に関する決算整理仕訳の具体的な内容についてまとめて行きたいと思います!

今回は全体の解説では第13回目となります!

今日もガンバル!

三分法の仕訳

なぜ売上原価の算定が必要か?

簿記3級で扱われる三分法においては期中の仕訳のみでは、いくら儲かったのかが分かりません!

売上高については期中の売上げの積み上げで計算できますが、販売した商品の仕入金額(売上原価)が期中の仕訳のみでは算定できないためです

ここで注意が必要なのは当期に仕入れた商品の仕入れ金額ではなく、あくまで売れた商品の仕入れ金額ということです!

よって当期の仕入れ金額がそのまま売上原価にならないため修正が必要となります

結論から言ってしまうと語呂合わせで「しーくりくりしー」という仕訳を決算時に行うことになります

| (仕) | (繰) ⇒ しーくり と略す |

| (繰) | (仕) ⇒ くりしー と略す |

前半の「しーくり」の部分は期首時点での商品残高(前期末に残っていた在庫分)の仕訳であり、後半の「くりしー」は期末時点での商品残高の仕訳となります!

「しーくりくりしー」の意味

三分法の場合は売上原価を求め、売上の合計である売上高から売上原価を差し引くことでもうけである利益(売上総利益)がいくらになるのかが分かります

売上原価を求める上で重要となってくるのが、販売せず在庫として残っている商品(繰越商品の勘定科目を使います)の扱いです!

売上原価を計算するにあたっては、当期に購入した仕入れ分と期首および期末の在庫である繰越商品を 決算時に適切に処理する必要があります

「しーくりくりしー」は具体的には以下の式を仕訳によって表したものとも言えます

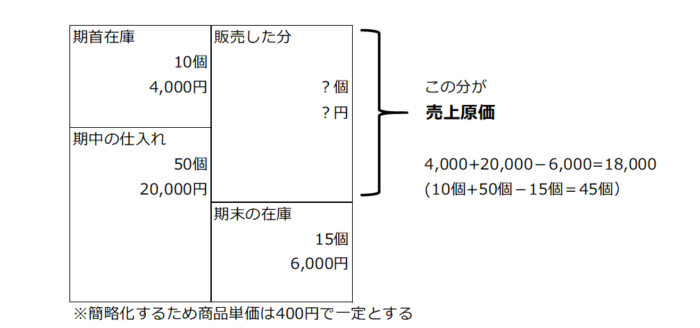

期首時点の在庫数 + 期中の仕入れ数 - 期末時点の在庫数 = 当期の販売数

これを仕訳の上ではどのように処理するかと言うと決算時の手順としては、

- 期首時点で残っていた在庫分を繰越商品から仕入の勘定に仕訳を行う(上図の左上部分) ⇒ しーくり

- 期末時点で残っている仕入れ分を仕入から繰越商品に仕訳を行う(上図の右下部分) ⇒ くりしー

| 仕入 4,000 | 繰越商品 4,000 |

| (費用の増加) | (資産の減少) |

| 繰越商品 6,000 | 仕入 6,000 |

| (資産の増加) | (費用の減少) |

こうすることで決算整理後の販売した分の仕入のトータルは、

期中仕入分 ¥20,000 + 期首分¥4,000- 期末分¥6,000 =¥18,000 ⇐ 売上原価

となり、これが売上原価ということです!

利益と損失を算出する決算整理仕訳

収益から費用を差し引くことで利益が求まります

収益 - 費用 = 利益(マイナスの場合は損失)

この利益を計算するため一番最後の決算整理仕訳として損益振替という処理を行います

仕訳内容としては、収益と費用の勘定科目を「損益」という勘定科目に振り替えて、最後に損益を「繰越利益剰余金(純資産)」に振り替えるという作業を行います

例として決算整理後の各勘定科目が以下の表のような場合を考えてみます

まずは収益の勘定科目について損益の勘定科目へ振り替えます

| 売上 受取利息 固定資産売却益 | 1,000,000 200,000 100,000 | 損益 1,300,000 |

次に費用の勘定科目について損益の勘定科目へ振り替えます

| 損益 1,200,000 | 仕入 給料 旅費交通費 減価償却費 | 500,000 500,000 100,000 100,000 |

最後に差額を解消して損益の勘定科目を消すために繰越利益剰余金に振り替えます

| 損益 100,000 | 繰越利益剰余金 100,000 |

前回・次回の内容紹介

前回は「決算整理仕訳④ 貸倒引当金」に関する解説をしております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture12/

次回は「税金の扱い」に関する解説をしております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture14/

簿記3級試験の受験情報

受験情報につきましては以下の記事にて解説をしております!

スケジュールに合わせた目標設定が大事!

https://nishipyon-blog.com/explanation_of_bookkeepinng_grade_3/

簿記の活用方法

簿記の知識を有効活用する方法については以下の記事にて解説をしておりますので、ご興味がありましたら参照いただけますと幸いです!

https://nishipyon-blog.com/boki20210227/

参考動画のご紹介

下記のyoutube動画を参考にさせていただいておりますので、ご興味のある方はご参照くださいm(_ _)m

コメント