前回に引き続き「帳簿」について解説したいと思います!

前回は帳簿の中で主要簿と呼ばれる仕訳帳と総勘定元帳の記入例を中心に説明しましたので、今回は補助簿に関する補足説明を行いたいと思います!

今回は全体の解説では第17回目となります!

今日もガンバル!

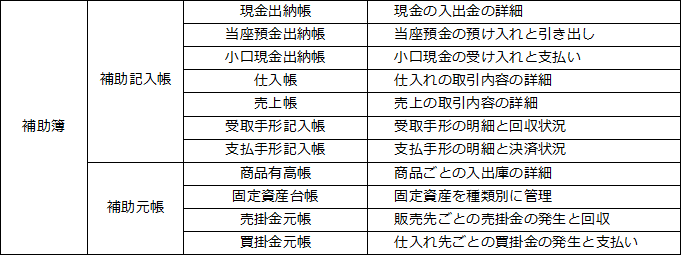

補助簿の役割

主要簿では勘定科目ごとの残高の増減を記録しますが、それだけでは情報が足りないといった場合に取引ごとの詳細な内容を記録するために補助簿が作成されます!

用途として勘定科目ごとや取引相手ごと、商品別などで内訳を把握するなど必要に応じて作成されます

主な補助簿は以下の表のようになります!

補助簿は主要簿に比べるとたくさんの種類がありますが、簿記3級において問われる内容としては単なる記入作業になります

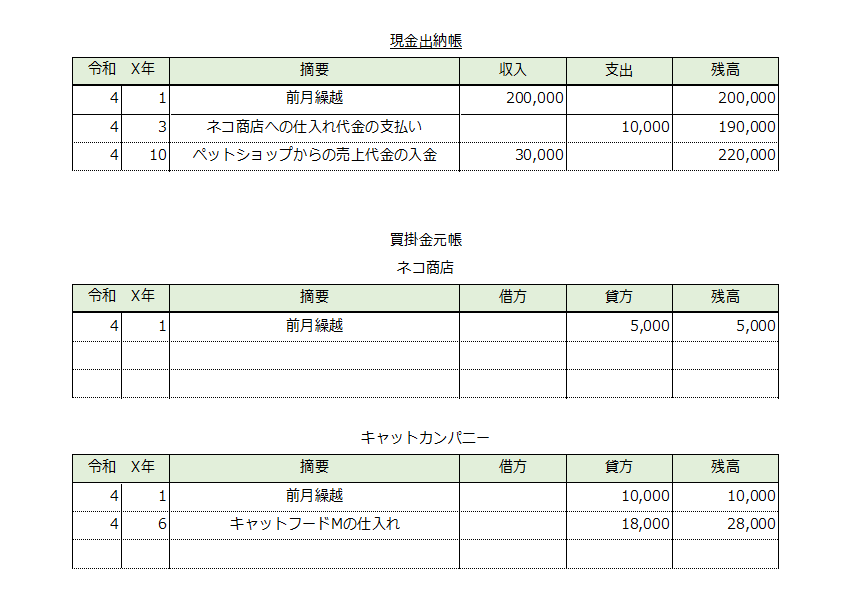

ここでは前回同様に以下のような取引があった場合の参考として「現金出納帳」と「買掛金元帳」の記入例を考えてみたいと思います!

4月3日 ネコ商店からキャットフードMを1個500円で20個を仕入れ現金で支払った

4月6日 キャットカンパニーよりキャットフードMを1個600円で30個を掛けで仕入れた

4月10日 ペットショップにキャットフードMを1個1,000円で30個販売し現金で支払われた

4月12日 ドラッグストアにキャットフードMを1個1,000円で10個を掛けで販売した

補助簿への記入内容は下記のようになります

現金出納帳や買掛金元帳の場合には月の初めに前月からの繰越し分について記入を行います

それぞれの勘定科目に関係のある仕訳内容に着目し内容を記載していきます

買掛金元帳など取引先が複数あるような場合には取引先ごとに記録を行い残高を計算します

その他の補助簿につきましても表の様式は多少異なりますが、仕訳をもとに記載していくことに大きな違いはありません!

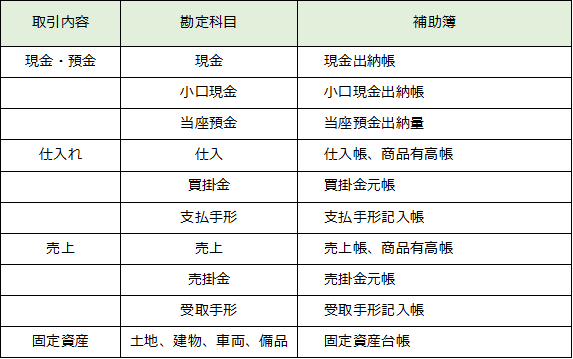

各勘定科目と関連する補助簿の対応表は下記の通りです

商品有高帳に関する重要点

商品有高帳は商品の種類別に入出庫を記録する補助簿です!

簿記において重要な論点として商品の単価を計算する方法が問われます

簿記3級においては先入先出法と移動平均法の2種類が出題されますので、それぞれの内容についてみていきたいと思います!

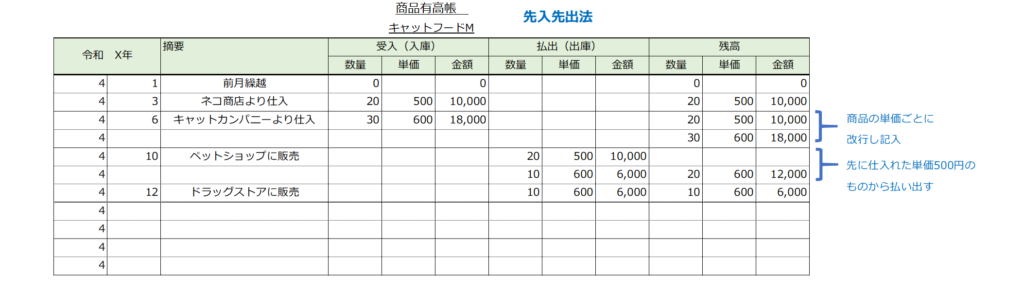

先入先出法

先入先出法とは、「先に仕入れた商品から先に販売し出庫される」と考え、払い出した商品の単価を決める方法です

例えば上の仕訳例で記載した「キャットフードM」について考えてみると以下の表のようになります

商品は仕入れた単価ごとに行を変え残高に記録し、販売の度に先に仕入れた単価のものから払い出しされていきます!

4月10日の払い出しの際には単価500円の商品が先に20個払い出され、残り10個分は単価600円の商品が払い出されたと考えます

残高としては600円の商品が20個分在庫として残ることとなります

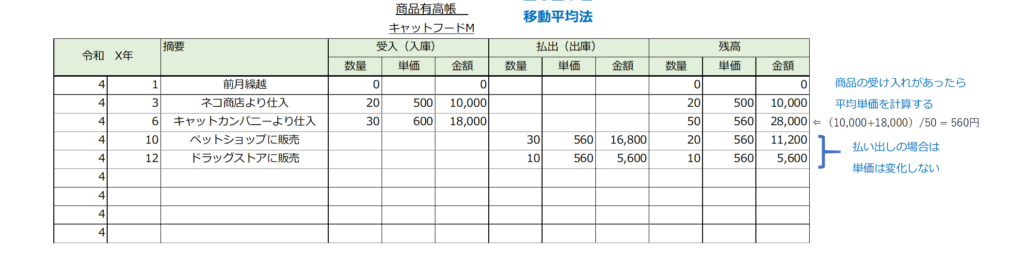

移動平均法

移動平均法とは、「商品を払い出す際の単価を平均単価で計算する」というものです

記入例は下記の通りとなります

商品の仕入れを行う度に平均単価を計算し、残高に記入していきます

上の例では4月6日の時点で

{(20個×500円) + (30個×600円) }÷ (20個 + 30個) = 560円

として平均単価を計算しております

このようにすることで先入先出法とは異なり4月10日の払い出しの際は一律に560円ということになります!

また残った在庫についても同様に単価560円とします

前回・次回の内容紹介

前回は「帳簿の全体像と流れ①」として主要簿に関する解説をしております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture16/

次回は「伝票について」として伝票による仕訳の記録について解説しております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture18/

簿記3級試験の受験情報

受験情報につきましては以下の記事にて解説をしております!

スケジュールに合わせた目標設定が大事!

https://nishipyon-blog.com/explanation_of_bookkeepinng_grade_3/

簿記の活用方法

簿記の知識を有効活用する方法については以下の記事にて解説をしておりますので、ご興味がありましたら参照いただけますと幸いです!

https://nishipyon-blog.com/boki20210227/

参考動画のご紹介

下記のyoutube動画を参考にさせていただいておりますので、ご興味のある方はご参照くださいm(_ _)m

コメント