簿記においては期中に発生する仕訳の他に期末に行う決算整理仕訳があります!

前回は決算整理仕訳①について解説しましたが、今回は決算整理仕訳5回の内の2回目となります

経過勘定に関する決算整理仕訳の具体的な内容についてまとめて行きたいと思います!

今回は全体の解説では第10回目となります!

今日もガンバル!

決算整理仕訳の解説

経過勘定とは何か?

「経過勘定」とは取引において現金の受け渡しのタイミングと収益や費用として計上すべきタイミングにずれが生じる場合に修正するための勘定科目となります

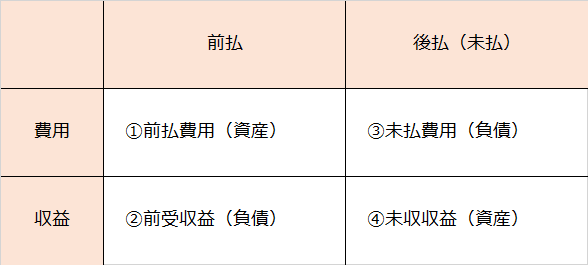

勘定科目としては「前払費用(資産)」「前受収益(負債)」「未払費用(負債)」「未収収益(資産)」の4つに分類され、それぞれ「前払い・後払い」、「費用・収益」として区分すると以下の表のようになります

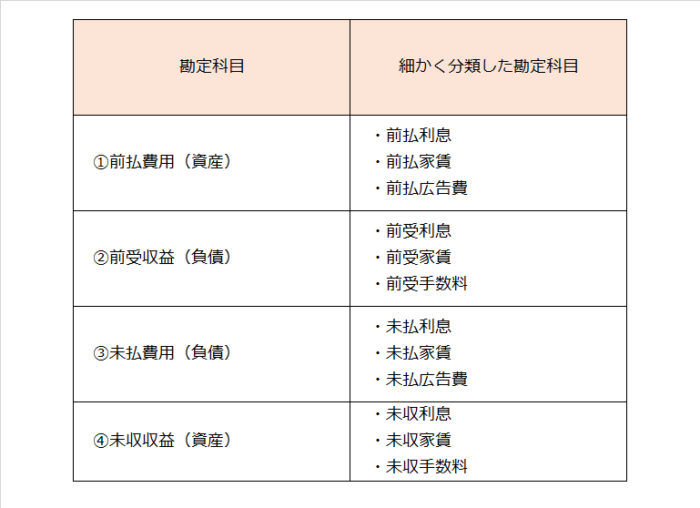

また4つの分類を細かく区分すると以下の表のようになります

試験問題としては大きな分類である前払費用などを使うように指示がある場合と、細かく分類した前払利息などを使うように指示がある場合がありますので問題文の指示に従って仕訳を行います

前払費用

「前払費用(資産)」とはすでに代金の支払いが済み仕訳をしたが、まだその恩恵を受けていない状態の場合に計上し過ぎている分の費用を取り消すための勘定科目となります

仕訳の例は以下のようになります

(1月1日に家賃を1年分 60万円支払った場合)

| 支払家賃 600,000 | 現金 600,000 |

| (費用の増加) | (資産の減少) |

(決算時:3月31日の決算整理仕訳)

| 前払家賃 450,000 | 支払家賃 450,000 |

| (資産の増加) | (費用の減少) |

1年分の家賃が60万円のため1ヶ月当たりでは12で割り5万円となります

決算時点ではまだ3ヶ月分のみ利用したため残りの9ヶ月分:45万円については前払家賃(資産)とします

(翌期の再振替仕訳)

| 支払家賃 450,000 | 前払家賃 450,000 |

| (費用の増加) | (資産の減少) |

次の期になったら期首の時点で前期の経過勘定の再振替仕訳を行います

上の例で説明すると期が新しくなった時点で9ヶ月分の家賃を当期の費用とするためにこのような仕訳が必要となります

前受収益

「前受収益(負債)」とはすでに代金の受け取り済みで仕訳をしたが、まだその恩恵を与えていない状態の場合に計上し過ぎている分の収益を取り消すための勘定科目となります

仕訳の例は以下のようになります

(1月1日に家賃を1年分 60万円受け取った場合)

| 現金 600,000 | 受取家賃 600,000 |

| (資産の増加) | (収益の増加) |

(決算時:3月31日の決算整理仕訳)

| 受取家賃 450,000 | 前受家賃 450,000 |

| (収益の減少) | (負債の増加) |

(翌期の再振替仕訳)

| 前受家賃 450,000 | 受取家賃 450,000 |

| (負債の減少) | (収益の増加) |

未払費用

「未払費用(負債)」とは期末の時点ですでに恩恵を受けているが、まだ代金の支払いが済んでいない場合に足りない分の費用を計上するために用いる勘定科目となります

仕訳の例は以下のようになります

(1月1日より店舗を借り受け、支払いは1年分60万円をまとめて4月1日に支払うこととした)

(期中の仕訳はなし)

(決算時:3月31日の決算整理仕訳)

| 支払家賃 150,000 | 未払家賃 150,000 |

| (費用の増加) | (負債の増加) |

(翌期の再振替仕訳)

| 未払家賃 150,000 | 支払家賃 150,000 |

| (負債の減少) | (費用の減少) |

(4月1日に家賃を支払った際の仕訳)

| 支払家賃 600,000 | 現金 600,000 |

| (費用の増加) | (資産の減少) |

ここで再振替仕訳と家賃支払い時の仕訳を合わせると、支払家賃は45万円となります

これは4月1日から12月31日までの9ヶ月分の支払家賃の合計となります

未収収益

「未収収益(資産)」とは期末の時点ですでに恩恵を与えているが、まだ代金の支払い受けていない場合に足りない分の収益を計上するために用いる勘定科目となります

仕訳の例は以下のようになります

(1月1日より店舗を貸出し、支払いは1年分60万円をまとめて4月1日に受け取ることとした)

(期中の仕訳はなし)

(決算時:3月31日の決算整理仕訳)

| 未収家賃 150,000 | 受取家賃 150,000 |

| (資産の増加) | (収益の増加) |

(翌期の再振替仕訳)

| 受取家賃 150,000 | 未収家賃 150,000 |

| (収益の減少) | (資産の減少) |

(4月1日に家賃を受け取った際の仕訳)

| 現金 600,000 | 受取家賃 600,000 |

| (資産の増加) | (収益の増加) |

前回・次回の内容紹介

前回は「決算整理仕訳①」に関する解説をしております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture09/

次回は「決算整理仕訳③」として固定資産と減価償却費に関する解説をしております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture11/

簿記3級試験の受験情報

受験情報につきましては以下の記事にて解説をしております!

スケジュールに合わせた目標設定が大事!

https://nishipyon-blog.com/explanation_of_bookkeepinng_grade_3/

簿記の活用方法

簿記の知識を有効活用する方法については以下の記事にて解説をしておりますので、ご興味がありましたら参照いただけますと幸いです!

https://nishipyon-blog.com/boki20210227/

参考動画のご紹介

下記のyoutube動画を参考にさせていただいておりますので、ご興味のある方はご参照くださいm(_ _)m

コメント