簿記においては期中に発生する仕訳の他に期末に行う決算整理仕訳があります!

前回は決算整理仕訳②として経過勘定について解説しましたが、今回は固定資産と減価償却費に関する決算整理仕訳の具体的な内容についてまとめて行きたいと思います!

今回は全体の解説では第11回目となります!

今日もガンバル!

固定資産の減価償却

固定資産の購入

固定資産とは簿記においては建物や車、パソコンなどの備品、土地といった長期間使用する資産のことを指します

商品の仕入れの際には掛けによって後払いする場合は「買掛金(負債)」の勘定科目を使いましたが、固定資産など企業の営業取引以外のものを後払いで購入する場合は「未払金(負債)」を用いて仕訳を行います

仕訳の例は以下のようになります

(7月1日に10,000,000円の建物を掛けで購入した)

| 建物 10,000,000 | 未払金 10,000,000 |

| (資産の増加) | (負債の増加) |

減価償却費

固定資産の価値は帳簿上では簿価として計上されます

簿記においては固定資産の劣化に応じて、この簿価を減らしていき減った分の価値をその期の費用として計上します

この費用のことを「減価償却費(費用)」と呼びます

減価償却費を計上する方法として間接法と直接法がありますが、簿記3級では間接法のみの扱いとなり、間接法の場合は毎年の減価償却費の合計として「減価償却累計額」という勘定科目を計上します

減価償却累計額は分類としては資産のマイナス分ということになるのですが、仕訳を書く上では負債として覚えておくと分かりやすいと思います

簿記3級における減価償却費のポイントとしては、償却方法として定額法を用いる点、残存価額や耐用年数と言った用語の意味を覚えることが重要です!

耐用年数は固定資産の購入時から寿命となるまでの年数のことで、残存価額は耐用年数を経過した後に最後に残る固定資産の価値となります

定額法における減価償却費の計算は以下の通りです

減価償却費 = (取得原価 - 残存価額)÷ 耐用年数

仕訳の例は以下のようになります

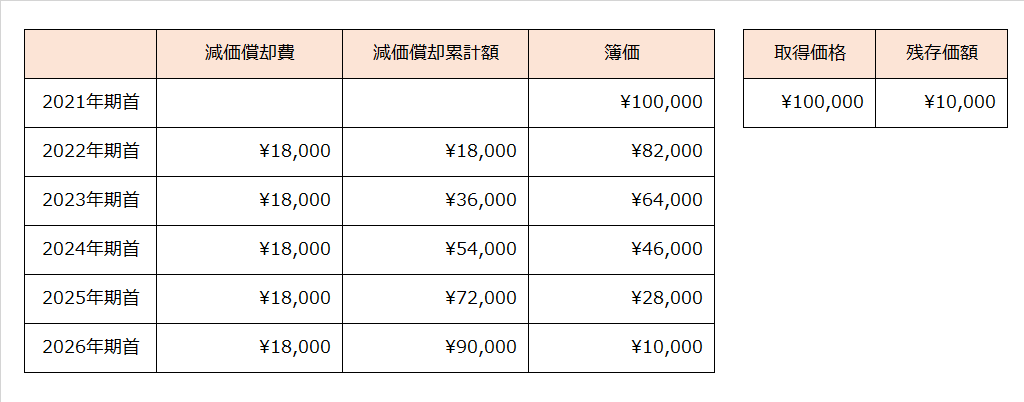

(2021年4月1日に100,000円のパソコンを現金で購入した 耐用年数は5年で残存価額は10,000円とする)

| 備品 100,000 | 現金 100,000 |

| (資産の増加) | (資産の減少) |

(2022年3月31日になり決算を行った)

| 減価償却費 18,000 | 減価償却累計額 18,000 |

| (費用の増加) | (負債の増加) |

減価償却費の金額は、

(100,000円 - 10,000円)÷ 5年 = 18,000円/年

となります

固定資産の売却

固定資産を売却する場合は以下のような仕訳の流れとなります

- 期首から売却までの期間に発生する当期分の減価償却費を計上する

- 固定資産の取得から当期の期首までの減価償却累計額を減らす仕訳をする

- 売却により受け取る代金を計上し、差額がプラスの場合は「固定資産売却益(収益)」、マイナスの場合は「固定資産売却損(費用)」として仕訳を行う

仕訳の例は以下のようになります

(2021年4月1日に100,000円で購入したパソコンを2024年9月30日に50,000円で売却した 耐用年数は5年で残存価額は10,000円とする)

| 減価償却費 減価償却累計額 現金 | 9,000 54,000 50,000 | 備品 固定資産売却益 | 100,000 13,000 |

| (費用の増加) (負債の減少) (資産の増加) | (資産の減少) (収益の増加) |

当期分の減価償却費は、

(100,000円 - 10,000円)÷ 5年 × (6ヶ月 ÷ 12ヶ月)=9,000円

となります

また期ごとの減価償却費および減価償却累計額の計算結果を表にすると以下のようになります

月次決算について

決算は通常の場合、年に1回期末に行うこととなりますが企業によっては月次で決算を行う場合があり、これを月次決算と呼びます

月次決算を行う理由は、年間の結果である決算までの間に区切りを設け、都度集計することで経営目標に対して進捗状況が適切であるかなどを迅速に把握し軌道修正を図ることにあります

また実務上1年間分の集計をまとめて行うと大変になるため毎月集計を行うことで作業負荷を分散するという意味合いもあるかと思います

月ごとの収益と費用の対応を見る上でも月次決算は重要となります(費用収益対応の原則)

減価償却費に関する月次決算の仕訳の例は以下のようになります

(2021年5月1日に取得原価100,000円のパソコンについて月次決算として減価償却費の計上を行う 耐用年数は5年で残存価額は10,000円とする)

1ヶ月分の減価償却費は、

(100,000円 - 10,000円)÷ 5年 × (1ヶ月 ÷ 12ヶ月)=1,500円

となります

| 減価償却費 1,500 | 減価償却累計額 1,500 |

| (費用の増加) | (負債の増加) |

前回・次回の内容紹介

前回は「決算整理仕訳② 経過勘定」に関する解説をしております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture10/

次回は「決算整理仕訳④ 貸倒引当金」に関する解説をしております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture12/

簿記3級試験の受験情報

受験情報につきましては以下の記事にて解説をしております!

スケジュールに合わせた目標設定が大事!

https://nishipyon-blog.com/explanation_of_bookkeepinng_grade_3/

簿記の活用方法

簿記の知識を有効活用する方法については以下の記事にて解説をしておりますので、ご興味がありましたら参照いただけますと幸いです!

https://nishipyon-blog.com/boki20210227/

参考動画のご紹介

下記のyoutube動画を参考にさせていただいておりますので、ご興味のある方はご参照くださいm(_ _)m

コメント