期中において日々の取引の仕訳を記録するわけですが決算においては、これらの仕訳の集計と決算整理仕訳を行います!

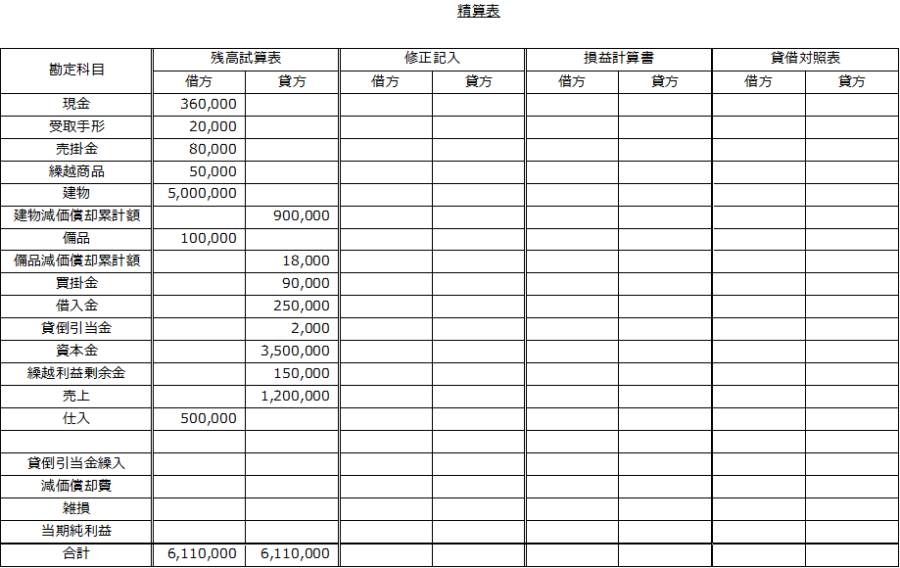

精算表とは決算時において損益計算書および貸借対照表を作成するために用いられる表のことであり、期中仕訳の残高を集計した決算整理前の残高試算表をもとに決算整理仕訳を記入していくことで作成されます!

今回は全体の解説では第19回目となります!

今日もガンバル!

精算表について

精算表を作成する手順としては、

- 残高試算表の数値を記入

- 決算整理仕訳を行い修正欄に記入

- 損益計算書および貸借対照表を作成

といった流れとなります

試験では残高試算表の数値が記入済みの状態で以下のように精算表が提示され、決算整理の内容について問題文が与えられる形となります

決算整理仕訳の例題

1. 決算時(3月31日)に手元にある現金を集計したら355,000円であったが、帳簿上の現金残高は360,000円であり差額の原因は不明である

| 雑損 5,000 | 現金 5,000 |

| (費用の増加) | (資産の減少) |

2. 商品の期末残高は100,000円であった

①期首時点で残っていた在庫分を繰越商品から仕入の勘定に仕訳を行う ⇒ しーくり

②期末時点で残っている仕入れ分を仕入から繰越商品に仕訳を行う ⇒ くりしー

| 仕入 50,000 | 繰越商品 50,000 |

| (費用の増加) | (資産の減少) |

| 繰越商品 100,000 | 仕入 100,000 |

| (資産の増加) | (費用の減少) |

3. 受取手形および売掛金の期末残高に対し3%の貸倒引当金を差額補充法にて計上する

(¥20,000 + ¥80,000) × 3% = ¥3,000

¥3,000 -¥2,000 = ¥1,000 ⇒ 貸倒引当金繰入の金額

| 貸倒引当金繰入 1,000 | 貸倒引当金 1,000 |

| (費用の増加) | (資産の減少) |

4. 建物と備品について定額法にて減価償却を行う 残存価額はいずれも10%とし耐用年数は建物は10年、備品は5年とする

定額法における減価償却費の計算は以下の通りです

減価償却費 = (取得原価 - 残存価額)÷ 耐用年数

①建物の減価償却費

| 減価償却費 450,000 | 建物減価償却累計額 450,000 |

| (費用の増加) | (負債の増加) |

(5,000,000円 - 500,000円)÷ 10年 = 450,000円/年

②備品の減価償却費

| 減価償却費 18,000 | 備品減価償却累計額 18,000 |

| (費用の増加) | (負債の増加) |

(100,000円 - 10,000円)÷ 5年 = 18,000円/年

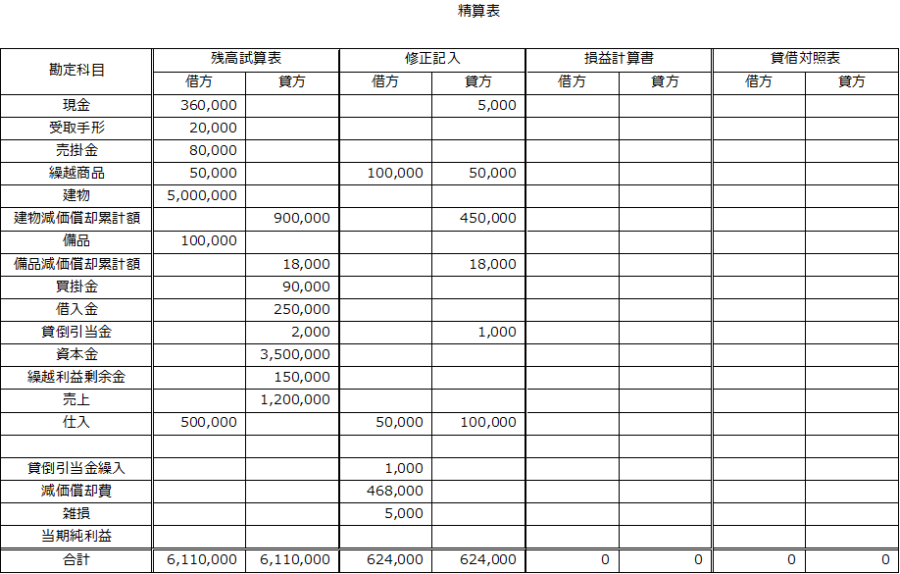

修正記入

上記の決算整理仕訳の内容を精算表に記入すると以下のようになります

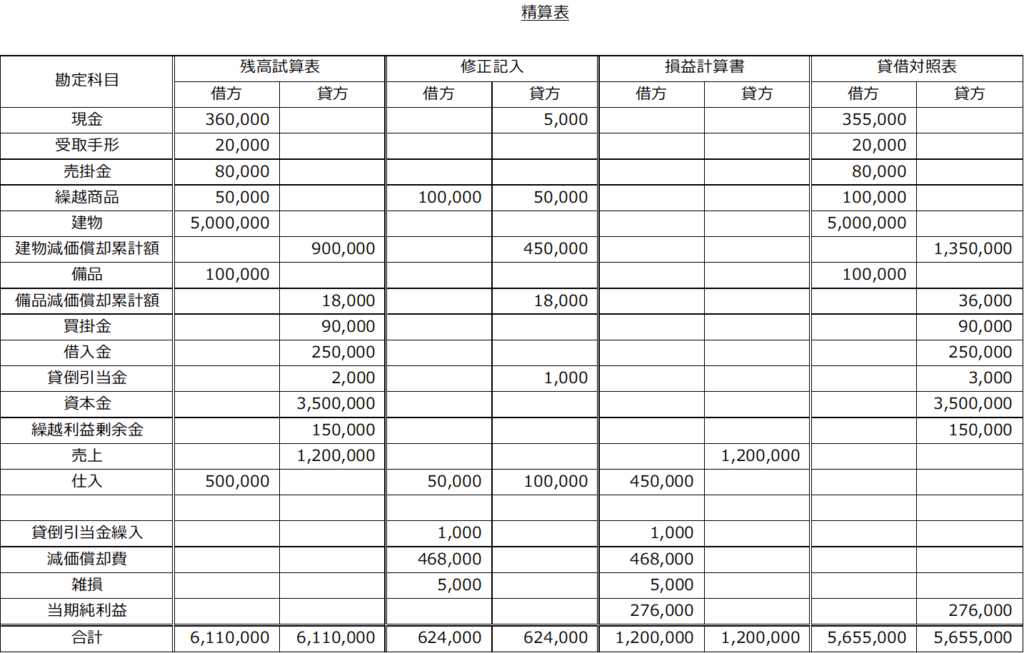

損益計算書と貸借対照表の作成

決算整理前残高試算表の値と決算整理仕訳の内容を合計し損益計算書と貸借対照表を作成していきます

勘定科目が「収益」「費用」に該当するものを損益計算書、「資産」「負債」「純資産」に該当するものを貸借対照表の欄に記入していきます

最後に損益計算書の借方(費用の合計)と貸方(収益の合計)の差額を計算し、これを損益計算書と貸借対照表の当期純利益の項目にそれぞれ結果を記入します

前回・次回の内容紹介

前回は「伝票について!」として補助簿に関する解説をしております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture18/

次回は「損益計算書と貸借対照表の作成」について解説を行っています(^^♪

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture20/

簿記3級試験の受験情報

受験情報につきましては以下の記事にて解説をしております!

スケジュールに合わせた目標設定が大事!

https://nishipyon-blog.com/explanation_of_bookkeepinng_grade_3/

簿記の活用方法

簿記の知識を有効活用する方法については以下の記事にて解説をしておりますので、ご興味がありましたら参照いただけますと幸いです!

https://nishipyon-blog.com/boki20210227/

参考動画のご紹介

下記のyoutube動画を参考にさせていただいておりますので、ご興味のある方はご参照くださいm(_ _)m

コメント