前回までの帳簿の話では、日々の仕訳は主要簿である仕訳帳に記録するということが基本でした

しかし実務上は、仕訳帳の場合は取引の発生順に記入する必要があり複数人で分担することが困難なため仕訳帳の代わりに伝票が使われるケースが多くあります!

ここでは伝票の種類と使用方法について考えてみたいと思います!

今回は全体の解説では第18回目となります!

今日もガンバル!

三伝票制について

簿記3級で扱われる伝票の種類は以下の3種類です!

- 振替伝票

- 入金伝票

- 出金伝票

この方法では3種類の伝票を用いるため三伝票制と呼ばれます!

この3つの伝票の中で基本となるのは振替伝票となります

基本的には、この振替伝票が1種類あれば全ての仕訳を記入できるのですが必要に応じて種類が増えていったようです

会社の日々の業務においては現金の入出金に関する仕訳が多くあり、振替伝票を使って毎回「現金」の勘定科目を借方、貸方に記載することは多少面倒ではあります

そこで予め借方に「現金」としたものを入金伝票、貸方に「現金」としたものを出金伝票とすることで、その手間を省くというのが3種類の伝票を用いる理由です

よって三伝票制では振替伝票には現金の入金、出金以外の仕訳を書くこととなります

伝票の使い方

以下ではそれぞれの伝票を用いる場合を想定し、具体的に仕訳内容を考えてみます!

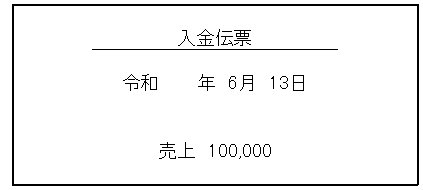

入金伝票

(商品100,000を売上げ、代金は現金にて受け取った)

| 現金 100,000 | 売上 100,000 |

| (資産の増加) | (収益の増加) |

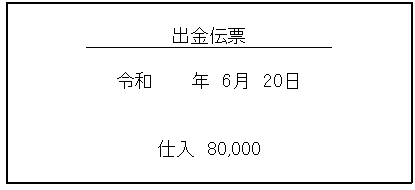

出金伝票

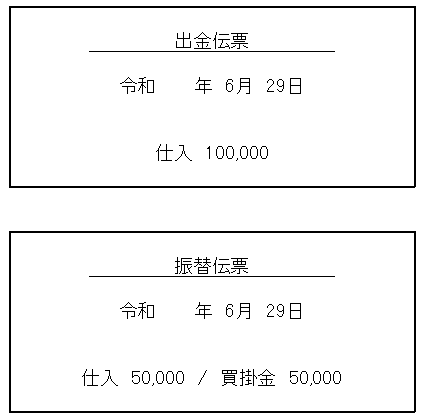

(商品80,000を仕入れ、代金は現金にて支払った)

| 仕入 80,000 | 現金 80,000 |

| (費用の増加) | (資産の減少) |

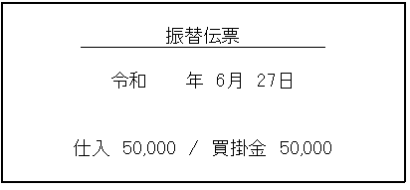

振替伝票

(商品50,000を仕入れ、代金は現金にて支払った)

| 仕入 50,000 | 買掛金 50,000 |

| (費用の増加) | (負債の増加) |

一部現金取引について

1つの仕訳を行う際に現金とそれ以外の勘定科目が含まれる取引のことを「一部現金取引」と呼びます

この場合の伝票の扱いについては2パターンあります

以下の取引内容について考えてみます

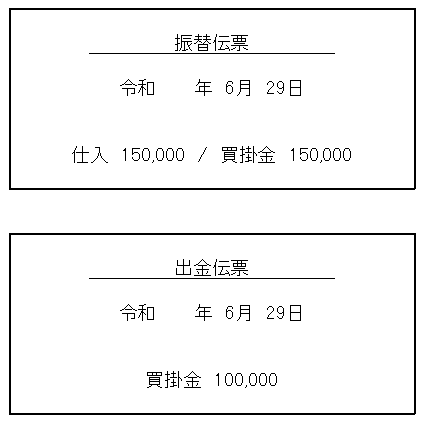

(商品150,000を仕入れ、代金は現金にて100,000円支払い、残りは掛けとした)

①取引を分解して起票する方法

| 仕入 | 100,000 | 現金 | 100,000 |

| 仕入 | 50,000 | 買掛金 | 50,000 |

| (費用の増加) (費用の増加) | (資産の減少) (負債の増加) |

②取引を擬制して起票する方法

擬制とは「便宜上そのように仮定する、そう見せかけること」で、この方法を擬制法とも呼びます

上の取引例の場合は、仕入金額を一旦すべて掛けで取引したとして仕訳を起票し、それと同時に一部を現金で支払ったとみなして仕訳を行います

| 仕入 | 150,000 | 買掛金 | 150,000 |

| 買掛金 | 100,000 | 現金 | 100,000 |

| (費用の増加) (負債の減少) | (負債の増加) (資産の減少) |

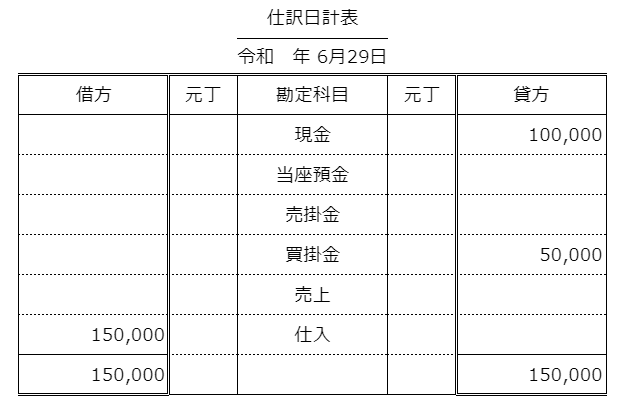

仕訳日計表について

仕訳を記録する方法としては前回までに学習した仕訳帳に記載する方法か今回の内容である伝票に記載する方法が取られます

その次に仕訳は総勘定元帳に転記されるのですが、伝票を用いる場合には1日ごとの合計を仕訳日計表に集計した後に総勘定元帳に転記する場合があります

以下の表が仕訳日計表の参考例となります

前回・次回の内容紹介

前回は「帳簿の全体像と流れ②」として補助簿に関する解説をしております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture17/

次回は「精算表の作り方!」について解説を行っています(^^♪

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture19/

簿記3級試験の受験情報

受験情報につきましては以下の記事にて解説をしております!

スケジュールに合わせた目標設定が大事!

https://nishipyon-blog.com/explanation_of_bookkeepinng_grade_3/

簿記の活用方法

簿記の知識を有効活用する方法については以下の記事にて解説をしておりますので、ご興味がありましたら参照いただけますと幸いです!

https://nishipyon-blog.com/boki20210227/

参考動画のご紹介

下記のyoutube動画を参考にさせていただいておりますので、ご興味のある方はご参照くださいm(_ _)m

コメント