これまで日々の取引につきまして仕訳の内容を解説してきました♪

簿記の練習問題や試験問題では仕訳を行う元となる問題文 = 文章 という形で出題されますが実務上では何らかの資料やデータに基づいて仕訳を行うこととなります!

このような取引の内容を証明する書類のことを証憑と呼びます!

今回で簿記3級の解説は最後となります!

今日もガンバル!

証憑の種類と仕訳

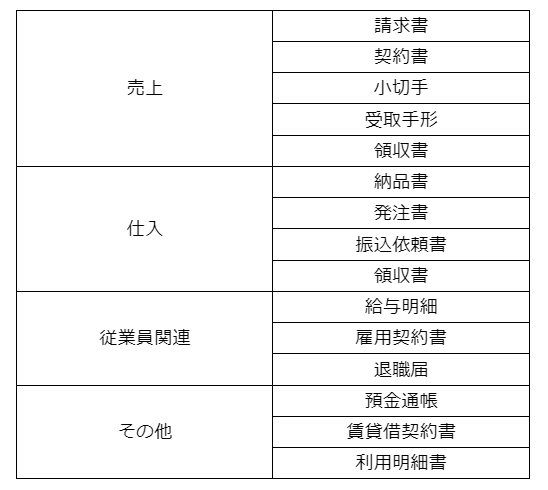

証憑とは企業活動において何かしらの取引があったことを証明する書類のことです!

例えば出張時の宿泊費や交通費などの出張旅費を精算する際には領収書に出張報告書を添えて上司の承認印を押印し経理部へ提出し仕訳を行うといった流れが一般的で、ここで出てくる領収書も証憑に当たります

その他の証憑の例としては以下のものが挙げられます

エビデンスとしての証憑の扱い

証憑は税務調査や会計監査の際にはエビデンスとして開示が求められることがあります!

法律により保存期間が定められており、税法ではこれらの証憑の保存期間が7年、会社法では5年または10年とされています

前回・次回の内容紹介

前回は「損益計算書と貸借対照表の作成」の解説をしております!

https://nishipyon-blog.com/bookkeepinng_grade_3_lecture20/

次回分は準備中となりますm(_ _)m

簿記3級試験の受験情報

受験情報につきましては以下の記事にて解説をしております!

スケジュールに合わせた目標設定が大事!

https://nishipyon-blog.com/explanation_of_bookkeepinng_grade_3/

簿記の活用方法

簿記の知識を有効活用する方法については以下の記事にて解説をしておりますので、ご興味がありましたら参照いただけますと幸いです!

https://nishipyon-blog.com/boki20210227/

参考動画のご紹介

下記のyoutube動画を参考にさせていただいておりますので、ご興味のある方はご参照くださいm(_ _)m

コメント